Der Schweizer Hypothekarmarkt im Wandel – Operational Excellence als Grundlage für langfristigen Erfolg

In den vergangenen Jahren haben zahlreiche makroökonomische Entwicklungen den Schweizer Hypothekarmarkt signifikant verändert. Finanzinstitute müssen nunmehr die Optimierung ihres Hypothekargeschäfts holistisch planen und umsetzen, um rechtzeitig eine effiziente und skalierbare Organisation für den nächsten Wachstumsschub sicherzustellen. Mit dem Consileon-Benchmarking und dem Consileon-Reifegradmodell erfahren Sie, wo Ihr Institut auf exzellentem Niveau arbeitet – und ob Potenziale ungenutzt bleiben.

Turbulente Jahre im Schweizer Hypothekarmarkt

Die letzten Jahre waren nicht einfach für Schweizer Hypothekarkreditgeber. Zahlreiche makroökonomische Veränderungen haben dazu geführt, dass sich der Markt erheblich verändert hat. Die Immobilienpreise sind seit dem vierten Quartal 2019 um 20 Prozent gestiegen. Zugleich erreichte die Inflation in der Schweiz 2022 (2,8 Prozent) und 2023 (2,1 Prozent) ein Niveau, das es seit der Finanzkrise nicht mehr gegeben hatte. Zusätzlich wurde der SNB-Leitzins abermalig angepasst, von minus 0,75 Prozent im zweiten Quartal 2022 auf 1,75 Prozent im zweiten Quartal 2023 und schliesslich 0,25 Prozent im zweiten Quartal 2025. Darüber hinaus kommen neue regulatorische Anforderungen hinzu, zum Beispiel zum Thema Nachhaltigkeit. Die Selbstregulierung der Schweizerischen Bankiervereinigung (SBVg) für Anbieter von Hypotheken zur Förderung der Energieeffizienz ist im Umfang noch limitiert, gleichwohl dürften sowohl die Kriterien als auch der Umfang in den nächsten Jahren sukzessive nach dem europäischen Vorbild erweitert werden.

Auf Kundenseite macht sich eine zunehmende Zurückhaltung beim Kauf von Immobilien bemerkbar, da diese durch die Inflation und den Preisanstieg für viele nur noch schwer finanzierbar sind. Das Marktwachstum hat sich im Jahr 2024 auf knapp zwei Prozent reduziert, sodass das Verlängerungs- und Übernahmegeschäft für Finanzinstitute zukünftig stärker an Bedeutung gewinnen wird. Sowohl die fortschreitende Digitalisierung als auch die Fragmentierung der Wertschöpfungsketten durch digitale Player führt letztlich zu veränderten Kundenerwartungen: Digital first ist längst nicht mehr optional und wird auch bei Hypotheken erwartet.

Von kurzfristigen Optimierungen und bedingter Transparenz

All diese Veränderungen erhöhen den Druck auf die Margen und führen zu einem sich stetig verschärfenden Wettbewerb um Marktanteile im Schweizer Hypothekargeschäft. Finanzinstitute haben darauf oftmals mit kurzfristigen oder taktischen Optimierungen reagiert, die jedoch selten Teil eines ganzheitlichen Ansatzes waren. Dies führt zu Verbesserungen für die Kunden, zum Beispiel durch eine schnellere Rückmeldung bei einem Antrag, allerdings kann hinsichtlich der Effizienz oder des Kundenerlebnisses noch mehr erreicht werden. Es ist daher nicht überraschend, dass ein heterogener Reifegrad im Schweizer Hypothekarmarkt zu beobachten und noch viel Potenzial ungenutzt ist.

Dies zeigte sich erst kürzlich bei einer Schweizer Retailbank: Die Bank hatte früh mit dem Aufbau einer digitalen Kreditautobahn begonnen. Problematisch war allerdings, dass die Digitalisierung auf der bestehenden Kreditrichtlinie aufbaute, die über die Jahre immer komplexer geworden war, beispielsweise durch diverse Ausnahmekriterien oder den Ansatz, jedes Geschäft zu prüfen. Dies verhinderte eine effektive Digitalisierung mit entsprechenden Effizienzgewinnen und erhöhte die operativen Risiken, da immer noch manuelle Workarounds möglich waren. Unter Umständen wird dadurch auch das Kundenerlebnis negativ beeinflusst, da die Zeit bis zu einer Rückmeldung je nach Fall erheblich variiert.

Aufgrund der Heterogenität im Markt war es für die Retailbank jedoch schwierig, zu erkennen, wo sie im Vergleich zur Konkurrenz stand, obwohl der Schweizer Markt überschaubar ist und die Teilnehmer sich kennen. Hier konnte die Consileon-Benchmarking-Datenbank mit zahlreichen KPIs entlang des Hypothekarprozesses durch die entsprechende Transparenz unmittelbaren Mehrwert generieren und – ergänzt um Best Practices aus dem Ausland – auch eine entsprechende Ambition für das Institut festlegen. Für die Retailbank zeigte sich, dass sie im Vergleich zur Konkurrenz eine bemerkenswert hohe Nichtstandardquote von rund 45 Prozent hatte, rund doppelt so viele Liegenschafts- und Objekttypen sowie eine umgekehrte Bewilligungsstruktur, in der viele Geschäfte in den obersten Gremien entschieden werden. Faktoren, die ihren Ursprung in der komplexen Kreditrichtlinie haben. Basierend auf diesen Erkenntnissen wurde ein konkretes Paket mit den folgenden Massnahmen geschnürt:

Reduktion der Nichtstandardfälle durch Optimierung der Risikokategorien mittels Einführung von K.-o.-Kriterien

Reduzierung der Liegenschafts- und Objekttypen von gut 30 auf 15

Kalibrierung der Kreditkompetenzen für eine stufenartige Bewilligungsstruktur

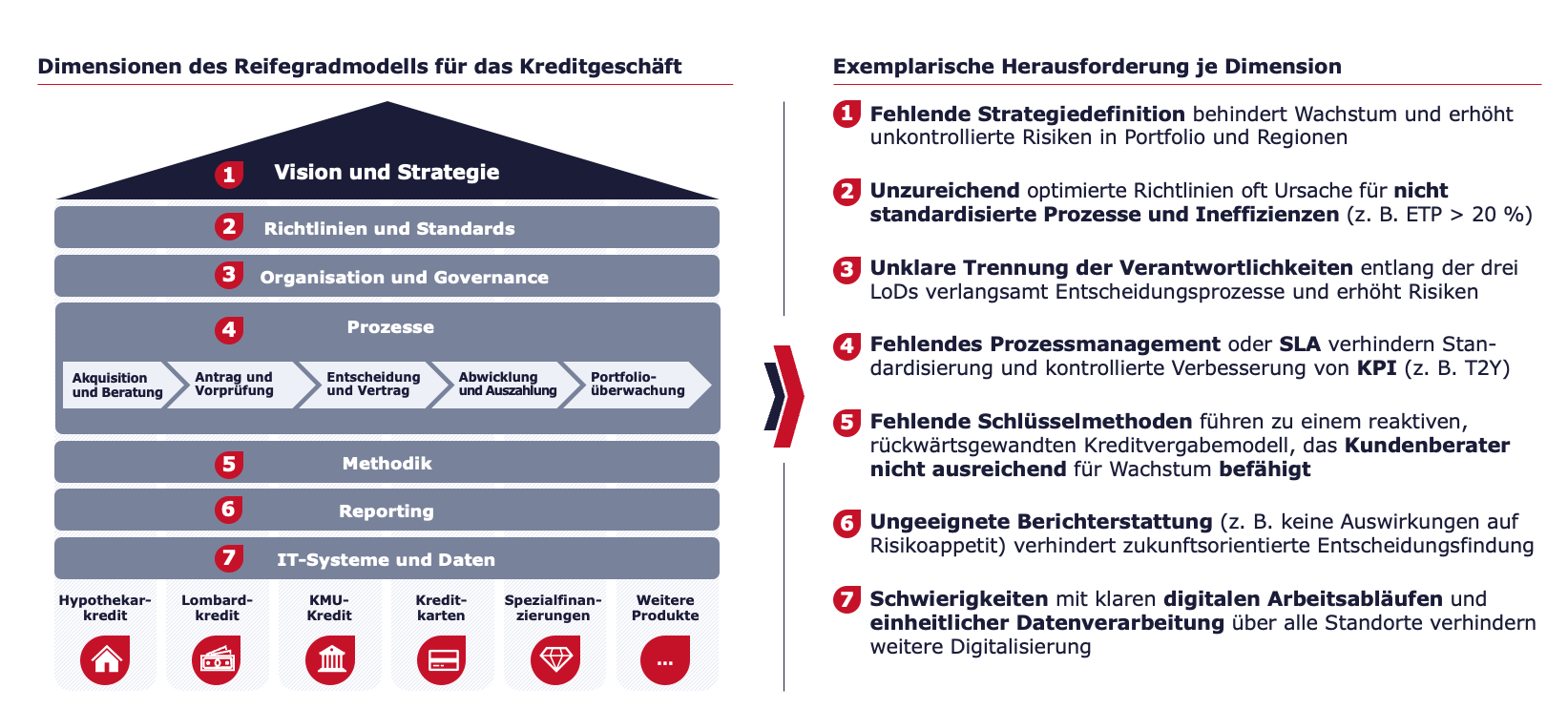

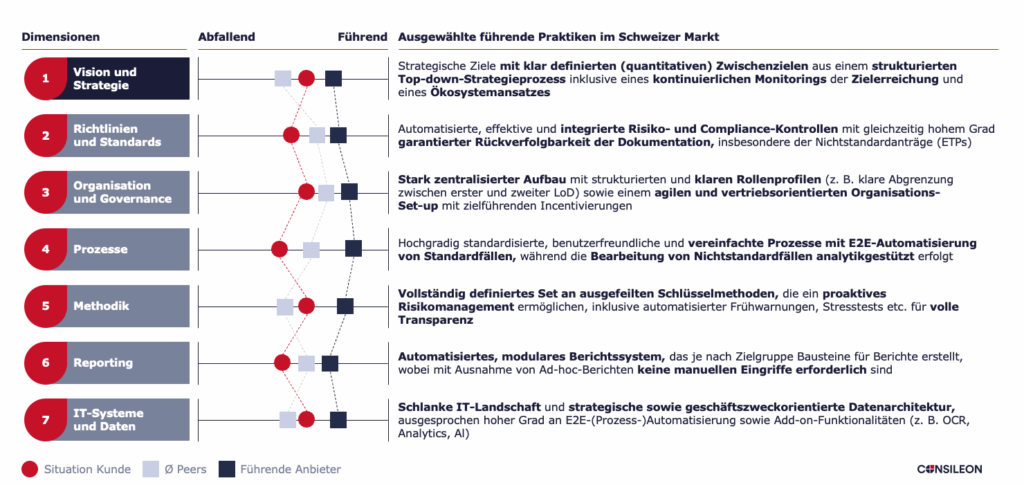

Das Consileon-Reifegradmodell als Wegweiser

Auf Basis einer Erhebung des Status quo entlang dieser Dimensionen erfolgt eine individuelle Einstufung des Reifegrads des betreffenden Finanzinstituts. Darauf aufbauend kann ein konkreter Plan erarbeitet werden, der end to end abgestimmte Massnahmen beinhaltet, die nahtlos ineinandergreifen und somit Operational Excellence sowie langfristigen Erfolg sicherstellen.

Angewendet auf eine international operierende Privatbank aus der Schweiz hat sich gezeigt, dass das Institut insbesondere in den Bereichen Richtlinien und Organisation je nach Standort unterschiedlich aufgestellt war. Die Kreditrichtlinien hatten andere Standards und Kompetenzstufen, und die Verantwortlichkeiten in den Prozessen beziehungsweise die Organisationen waren hinsichtlich der Three Lines of Defence (LoD) unterschiedlich, was zu unnötiger Komplexität in den Prozessen geführt hatte. Mithilfe des Consileon-Reifegradmodells konnten abgestimmte Massnahmen erarbeitet werden, die zu einer Vereinheitlichung der Organisationsstrukturen an allen Standardorten geführt, die Kreditrichtlinien vereinfacht und standardisiert sowie schliesslich entsprechende Effizienzen durch die optimierten Prozesse freigelegt haben.

Fazit: Operational Excellence als Grundlage für langfristigen Erfolg

Neugierig?

Consileon bietet Finanzinstituten nicht nur die Möglichkeit, ihren Status quo zu analysieren, sondern liefert einen passgenauen Fahrplan zur Optimierung ihres Hypothekargeschäfts für mehr Effizienz, Wachstum und ein besseres Kundenerlebnis.